Las empresas familiares poseen una mayor solidez financiera que las no familiares si se evalúan sus calificaciones crediticias

Las empresas familiares poseen una mayor solidez financiera que las no familiares gracias a la calidad de su gobernanza si se atiende a sus calificaciones crediticias. Esta es la principal conclusión del primer Observatorio INBONIS de la Empresa Familiar, «La realidad de las empresas familiares a través de la calificación crediticia”, desarrollado por INBONIS Rating con el apoyo del Instituto de la Empresa Familiar.

Según los resultados de este informe, con el que la agencia de rating y el IEF buscan comprender la singularidad de la empresa familiar y visibilizar su importancia en el tejido económico, las empresas familiares obtienen, en promedio, una calificación crediticia de B+, frente al B conseguido por las no familiares y, por tanto, su probabilidad de impago es 85 puntos básicos menor.

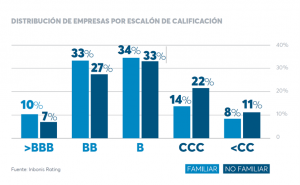

En cuanto a su distribución por escalón de calificación, el 77% de las empresas familiares obtienen calificaciones comprendidas entre B y BBB, en contraste con el 67% de las empresas no familiares que se sitúan en ese rango. Además, se observa un incremento significativo en el porcentaje de empresas que alcanzan la calificación BB: casi el 44% en el caso de empresas familiares, en comparación con menos del 35% para las no familiares.

La clave de esta mejor calificación de las empresas familiares estaría, según el informe, en la fortaleza de su gobierno corporativo. De acuerdo con las opiniones de los analistas de INBONIS, las empresas familiares cuentan con un accionariado con experiencia y vocación de continuidad y sus equipos directivos están muy comprometidos, incluso económicamente, y tienen amplios conocimientos sobre la empresa y su sector.

Ahorro en los costes financieros

El análisis de las calificaciones de INBONIS Rating indica que las empresas familiares poseen un perfil crediticio más sólido del que le atribuyen los scorings puramente financieros. De media, la probabilidad de incumplimiento a doce meses para las empresas familiares calificadas es del 2,2% (B+), mientras que los scorings puramente financieros asignan una probabilidad de impago de 2,9% (equivalente a B).

Esta discrepancia se debe a que los scorings financieros se enfocan exclusivamente en variables cuantitativas, dejando de lado aspectos cualitativos relevantes. En cambio, al realizar una calificación crediticia, se tienen en cuenta factores cualitativos, especialmente significativos en el caso de empresas familiares, donde el compromiso de los empresarios es crucial.

La mejora que aportan los aspectos cualitativos al análisis de riesgos reduce la probabilidad de impago percibida por los financiadores en 30 puntos básicos, por lo que cada empresa familiar podría ahorrar de media 3.000 euros al año por cada millón de deuda.

Metodología

El “Observatorio INBONIS de la Empresa Familiar” se apoya en la base de datos única de INBONIS Rating, compuesta actualmente por más de un millón de datos, de los cuales 60.000 son “rating drivers” de 500 empresas calificadas. En virtud del acuerdo de colaboración entre el IEF e INBONIS Rating para el Observatorio, el IEF tendrá acceso a la información anonimizada para realizar sus propios estudios.

Este estudio se ha realizado a partir del análisis de la información generada por INBONIS Rating durante la emisión de 552 informes de calificación crediticia correspondientes a 394 empresas europeas diferentes desde enero de 2021 hasta agosto de 2023.

La información utilizada para la elaboración de este informe se ha obtenido durante los contactos entre la empresa y los analistas de INBONIS Rating a lo largo del proceso de calificación. Al margen de los datos financieros públicos, los analistas recogen otras informaciones cualitativas y tienen acceso a información de carácter confidencial -como los planes de expansión, posibles cambios en el accionariado, inversiones previstas- para poder emitir una opinión prospectiva sobre la solvencia de la empresa.

INBONIS cuenta con la tecnología propietaria (Refocal®) que permite recopilar de forma estructurada tanto datos cuantitativos (económicos, financieros, de comportamiento de pago, etc.) como las opiniones de los analistas sobre los aspectos de la realidad empresarial (robustez del modelo de negocio, gobierno corporativo, accionariado, etc.) durante el proceso de evaluación del riesgo crediticio.

Para obtener más información, descargue el informe completo en nuestra sección de estudios y publicaciones.