OCDE: Informe sobre el impuesto de sucesiones y donaciones

El informe de la Organización para la Cooperación y el Desarrollo Económicos insta a aumentar el impuesto sobre las herencias con el objetivo de reducir las desigualdades, mejorar los ingresos así como la eficacia de los sistemas tributarios, presionados por la pandemia. La institución advierte, concretamente, sobre determinados usos de la exención por empresa familiar.

1. Conclusiones

La OCDE compara el impuesto de sucesiones y donaciones (ISD) en los 37 países miembros en un informe financiado por el Korea Institute of Public Finance (país donde más se paga por las herencias). Los principales mensajes del documento son:

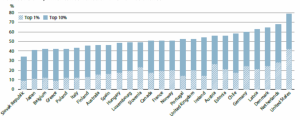

1.- Aumenta la concentración de la riqueza: el patrimonio de los hogares se concentra en la parte más alta de la distribución (media de 26 países, datos de 2015 o posteriores):

-

- El10% de la población más rica posee el 52% de la riqueza y el 1% más rico detenta el 18%. En EE UU, el 10% más rico concentra casi el 80% de la riqueza y el 1% en lo alto de la pirámide acapara el 42%. En España, un 46% y un 16%, respectivamente, por debajo de la media.

Fuente: OCDE, Inheritance Taxation in OECD Countries

-

- Las transferencias de patrimonio refuerzan las desigualdades: las sucesiones y donaciones declaradas por el 20% más rico son 50 veces superiores a las declaradas por el 20% más pobre.

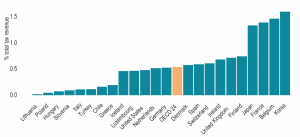

2.- La recaudación por ISD es escasa: este impuesto ha perdido peso en las últimas décadas y en algunos países ha desaparecido. Hasta los años 70 suponía de media más del 1% del total de la recaudación en los Estados OCDE. Ahora este porcentaje se sitúa en el 0,53%. España recauda por encima de la media, 0,58% del total. Corea del Sur, Bélgica, Francia y Japón son los paises donde este impuesto supone más del 1% de sus ingresos totales.

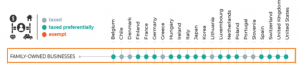

3.- LasexencionesydesgravacionesmássignificativasdelISDlimitanlosingresosybenefician a los hogares más ricos, anulando la progresividad. Actualmente 24 de los 37 Estados de la OCDE cuentan con este figura tributaria con una normativa diversa.

-

- La OCDE afirma que solo una minoría de las sucesiones están gravadas: en Estados Unidos, la proporción de sucesiones y donaciones gravadas es el 0,2%, en Reino Unido es del 3,9% y las más elevadas en Suiza (cantón de Zurich) 12,7% y Bélgica (región de Bruselas Capital).

- Y señala las bases imponibles reducidas y la amplitud de exenciones. En especial las aplicadas a cónyuges e hijos (el patrimonio exento varía desde 17.000 $ en Bélgica a 11 millones$ en Estados Unidos para descendientes). Pero también identifica el tratamiento preferencial de ciertos activos, como las empresas familiares, el domicilio habitual o los planes de ahorro y seguros de vida.

4.- Diversidad en los tipos impositivos: la mayoría de los países con ISD opta por tipos progresivos (15) que aumentan según el parentesco, y un tercio de los países (7) por tipos planos (tipo único en 5 países y 2 tipos en 2 países en función del parentesco). En algunos países los hogares más ricos tienen tipos más bajos al contar con activos sujetos a desgravaciones fiscales.

2. Recomendaciones

La OCDE avala este tipo de tributos porque «bien diseñados», aumentan los ingresos y mejoran la igualdad de oportunidades con menores costes de eficiencia y administrativos que otras alternativas (impuesto de patrimonio). «Desde una perspectiva de equidad, un impuesto sobre sucesiones, particularmente si está dirigido a transferencias de riqueza relativamente altas, puede ser una herramienta importante para mejorar la igualdad de oportunidades y reducir la concentración de riqueza». No obstante el Impuesto de Sucesiones y Donaciones no es la “solución milagro y son necesarias otras reformas tributarias en materia de rentas de capital de personas físicas y plusvalías”. Sugiere diversas opciones que dependerán de las circunstancias propias de cada país. Entre ellas, las siguientes:

i- Un mayor uso del Impuesto de Sucesiones y Donaciones pero con un mejor diseño: recomienda un impuesto calculado en función del patrimonio recibido por beneficiario, con exención para las herencias de pequeño importe. Además propone evitar brechas excesivas entre el tratamiento fiscal de los descendientes directos y otros herederos y alinear mejor la tributación de sucesiones y donaciones.

ii.- Aplicar el impuesto sobre el conjunto de donaciones y herencias recibidas a lo largo de la vida, en lugar de tributar por cada transmisión patrimonial y de esta manera mejorar la equidad. No obstante asume que puede aumentar los costes administrativos y las obligaciones fiscales.

iii.- Implementar tipos impositivos progresivos para mejorar la equidad vertical.

iv.- Limitar las exenciones y rebajas fiscales con efecto regresivo para reforzar la recaudación pero también la equidad del Impuesto de Sucesiones y Donaciones. Evaluar cuidadosamente y limitar las posibilidades de planificación fiscal (a través de fideicomisos, legados, separando propiedad/usufructos y valoración preferencial). Diseñar medidas para evitar que los contribuyentes transfieran riqueza bajo activos empresariales para beneficiarse de desgravaciones.

v.- Informar a la ciudadanía sobre las desigualdades y sobre el funcionamiento de estos impuestos que frecuentemente son “incomprendidos”, criticando los argumentos y trabajos que presentan los efectos negativos del impuesto. Luchar contra el fraude fiscal.

vi.- Permitir que los impuestos se paguen a plazos o diferidos, bajo ciertas condiciones.

vii.- Alinear mejor los derechos fiscales con respecto a las sucesiones transfronterizas en todos los países y proporcionar doble desgravación fiscal adecuada.

viii.- Mejorar la coordinación entre las regiones para evitar grandes diferencias en los impuestos sobre la herencia o patrimonio que podrían promover la migración. El organismo incluye la investigación publicada por el IEB, Institut d’Economia de Barcelona, que se refiere a la Comunidad de Madrid como “refugio fiscal interno”.

PAISES DONDE EL ISD HA SIDO SUPRIMIDO

México (1961), Canadá (1972), Australia (1979), Israel (1980), Nueva Zelanda (1992), República Eslovaca (2004) y Suecia ( 2004), Austria (2008),República Checa (2014) y Noruega (2014).